经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

2017/07/17 14:58:13

乐视说,绝不会欠任何人的钱,只要给他们时间。但我们想知道,如果再给乐视一个机会,贾跃亭还会为梦想“窒息”吗?截止目前,还有19.8万户股民持有乐视网的股票!而乐视的资金链断裂,其实早有蛛丝马迹。

他说会负责到底 被套的还有20万股民 财务报表疑点重重 贾跃亭的梦想让你买单 谁是下一个乐视

乐视说,绝不会欠任何人的钱,只要给他们时间。但我们想知道,如果再给乐视一个机会,贾跃亭还会为梦想“窒息”吗?截止目前,还有19.8万户股民持有乐视网的股票!而乐视的资金链断裂,其实早有蛛丝马迹。乐视的财务报表,一直存在很多疑点和粉饰痕迹。

我们先从乐视的现金流量表开始,检查一下乐视的财务状况。乐视去年的营业收入是220亿元,但经营活动现金流入只有158亿,营业收入中的62亿元是没有收到现金的。再看乐视的经营性现金净额,流入158亿元,流出168亿,算下来“经营性现金流净额”是负的10亿。

我们接着看,2016年乐视的营业收入增加了89亿,应收帐款却从2015年底的34亿元增加到了2016年底的87亿元,增长了53亿元,占收入增长的60%。也就是说,营收的增长绝大部分变成应收帐款的增长。

收入增加,但经营性现金流为负,应收账款大幅度上升,这些都是值得重视的信号。

这些年,一直有人在质疑乐视粉饰业绩,我举两个大家可能很难注意到的疑点。

第一个疑点,乐视把研发费用资本化了。研发费用资本化,就是指不把研发费用计入当年的成本,而是在以后若干年慢慢摊销。研发费用资本化有增加当年利润的效果。近些年,乐视研发费用资本化的比例非常高,近四年都超过50%,去年甚至超过60%,这是非常罕见的。大部分高科技企业研发费用资本化的比例很小,你们知道格力电器、华为等企业的研发费用资本化比例是多少吗?是0!

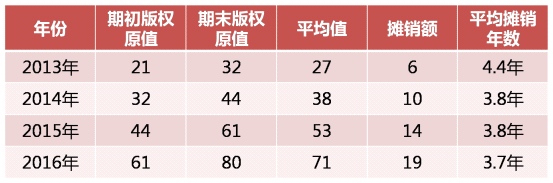

另外一个疑点是,乐视处理视频版权费用的会计办法。乐视视频业务的主要成本之一是购买影视节目的版权。大家知道,影视节目的生命周期往往很短,即便是热门影视剧,其火爆的时间也不会超过一年。因此,在影视节目版权的摊销方式上,大部分视频网站采用加速摊销法,也就是在较短时间内,把大部分购买版权的费用计入成本。但乐视采用直线摊销法,也就是说,一部五年版权的电视剧,当年才计入20%的购买成本。这显然高估了当年的利润。

我们做过简单测算,光研发费用资本化和版权摊销这两件事情,如果乐视采取跟同行类似的稳健会计处理方法,乐视这些年的业绩就会从盈利转为亏损。所以从这个角度上来说,乐视虽然每年都有盈利,但盈利质量是不高的。

另外,乐视上市公司与子公司之间的关联交易,也很耐人寻味。2016年,乐视网从关联方购进的商品和服务项目达到75亿,是2013年的361倍;向关联方销售的金额高达118亿,四年时间增加了1153倍!关联交易本身无可厚非,但是如此庞大的金额,则存在做大业绩、粉饰报表的重大嫌疑。所以说,关联交易巨大的公司,我们要多个心眼、小心对待。

比粉饰报表更可怕的,是大股东大比例质押。根据乐视网今年的一季报,贾跃亭持股5.12亿股,占总股本的25.67%,质押4.98亿股,占个人持股的97.2%。在其他非上市公司业务中,乐视汽车、乐视云、乐视致新、乐视体育等也存在大量的股权质押,其中乐视汽车被质押的股权更是高达80%。由此可见,乐视缺钱早不是秘密,大股东反复质押股权融资,就是危机的开始。如今,招行已经冻结了乐视大量资产,如果越来越多的银行和金融机构跟进挤兑,雪崩效应已经开始。

总结一下,经营性现金流为负、应收账款大幅度增加、财务操纵痕迹明显、存在巨额关联交易、大股东大比例股票质押,这样的公司都需要值得警惕。碰到这样的公司,我们要张大眼睛、好好研究,搞不好就是下一个乐视!

痛定思痛,乐视将一手好牌打烂,恰恰是因为摊子铺得太大,梦想太过任性。乐视不是没有价值,他的影视版权库中有5万多部电影、10万多部电视剧;乐视电视年销量高达600万台,一度让传统电商厂商感到非常恐慌;乐视体育曾经包揽310项体育赛事的转播权,包括中超、英超的独家转播权;乐视还要投资200亿建超级汽车工厂。对比一下苹果、亚马逊、特斯拉,他们个个都是业界龙头,可乐视却梦想成为它们的综合体。但就是这样伟大的梦想,给乐视带来了巨大的灾难。我相信,很多年后,乐视还会是中国商界不断研究和讨论的经典案例。

“梦想”还是要有的,万一哪天实现了呢?但是,任何企业的梦想都要建立在稳健财务的基础上,任何企业的梦想都不该由投资者来买单。

《财经火山口》,真经不怕火炼,我是梁宇峰,下期我们来聊一聊可能影响你一生的话题,“投资最重要的三句话”,不见不散!