经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

来源:老虎证券 2025/09/17 09:50:20

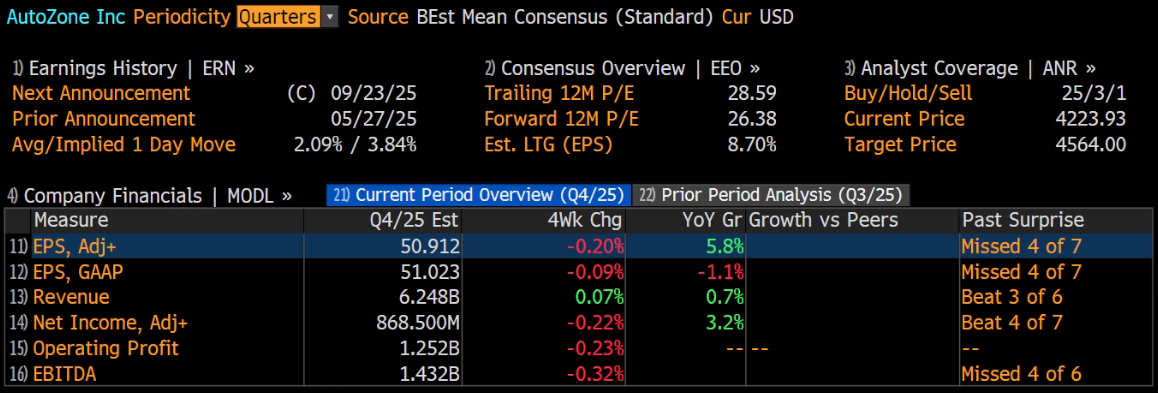

美国汽车零配件零售商将于9月23日美股盘前发布2025财年第四季度财报。根据

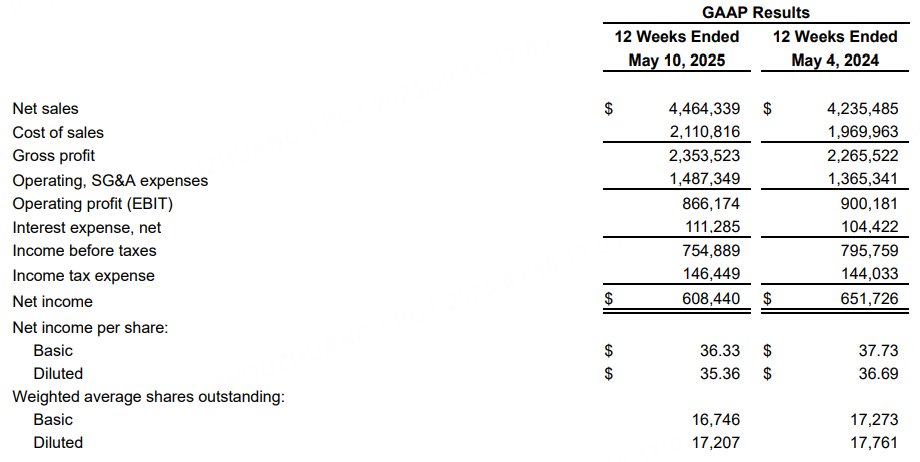

在 2025 财年第三季度,汽车地带营收为 44.643 亿美元,同比增长 5.4%,高于分析师预期的 44.158 亿美元。其中,总公司同店销售额增长 5.4%,国内同店销售额增长 5.0%。不过,每股收益为 35.36 美元,低于分析师预期的 37.07 美元。

业务板块分析?

(一)商业业务?

商业业务是汽车地带的重要增长引擎。在 2025 财年第三季度,国内商业销售额实现了 10.7% 的增长,这是自 2023 财年第二季度以来首次实现两位数增长。UBS 预计第四季度商业业务部门仍将保持高个位数的增长,这将有力推动可比销售增长约 4%。公司持续在客户服务、技术以及拓展零部件供应方面发力,使得商业业务销售增长态势良好,且有望在第四季度延续这一强劲表现。?

(二)零售业务?

零售业务方面,国内零售同店销售额在第三季度增长超过 3%。尽管面临诸多外部因素挑战,但公司通过有效的策略,使得零售业务保持稳定增长。随着汽车保有量的稳定以及消费者对汽车 DIY 维修保养需求的持续存在,零售业务预计在第四季度将继续贡献稳定的营收。并且公司持续的店铺扩张计划,包括在国内新开 54 家门店,也将为零售业务增长注入新动力。?

(三)国际业务?

国际业务在第三季度展现出较强韧性。尽管受到 17 个百分点的汇率逆风影响,导致未经调整的同店销售额下降 9.2%,但按恒定货币计算,同店销售额增长了 8.1%。公司在国际市场积极布局,新开 30 家国际门店,未来有望通过持续的市场拓展和本地化策略,减轻汇率影响,进一步提升国际业务营收贡献。?

影响因素分析?

(一)积极因素?

投资回报显现:公司在门店、车队、供应链、人员和技术基础设施等方面持续投入,这些投资在当前业绩增长中逐渐体现出回报,推动各业务板块发展,预计在第四季度将继续发挥积极作用。?

市场份额扩大:汽车地带凭借自身品牌优势、产品丰富度以及服务质量,不断从竞争对手处获取市场份额,这在商业和零售业务增长中得以体现,有助于提升整体营收和利润。?

店铺扩张计划推进:持续的国内和国际店铺扩张计划,增加了销售网点,为营收增长提供了新渠道,随着新门店运营逐渐成熟,将在第四季度带来更多收入贡献。?

(二)潜在风险?

汇率波动:国际业务受汇率波动影响较大,若第四季度汇率持续不稳定,可能对国际业务营收和利润产生不利影响,抵消部分业务增长带来的收益。?

成本压力:原材料价格波动、人力成本上升等因素可能增加公司运营成本,压缩利润空间,尽管公司通过规模效应等方式缓解,但成本压力仍需关注。?

综合来看,汽车地带在 2025 财年第四季度有望延续增长态势。商业业务的强劲增长、零售业务的稳定表现以及国际业务的逐步拓展,在积极因素的推动下,营收和利润大概率实现增长。不过,汇率波动和成本压力等潜在风险也不容忽视。投资者需密切关注公司财报中各业务板块详细数据、成本控制措施以及对未来业务展望等信息,以便更准确评估公司未来发展潜力和投资价值 。

此内容基于tiger AI及