经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

来源:老虎证券 2024/12/17 12:58:47

12月17日,摩根史丹利最新研报表示,随着各大云服务供应商(CSP)在建立自有AI计算、应用和生态系统方面的竞争,我们认为台积电将是受益最大的AI赋能者,正如我们在ASIC全球洞察报告中所提到的。在这份报告中,我们指出,主要的CSP仍在努力开发自有的AI ASIC芯片,与NVIDIA的GPU展开竞争。这些努力不仅可以帮助他们建立AI芯片的第二来源,还能带来一个可能更具能效和成本效益的替代方案。也就是说,不论未来AI市场份额的赢家是ASIC还是GPU,我们认为台积电仍能从其领先的工艺节点和先进封装技术中获益。

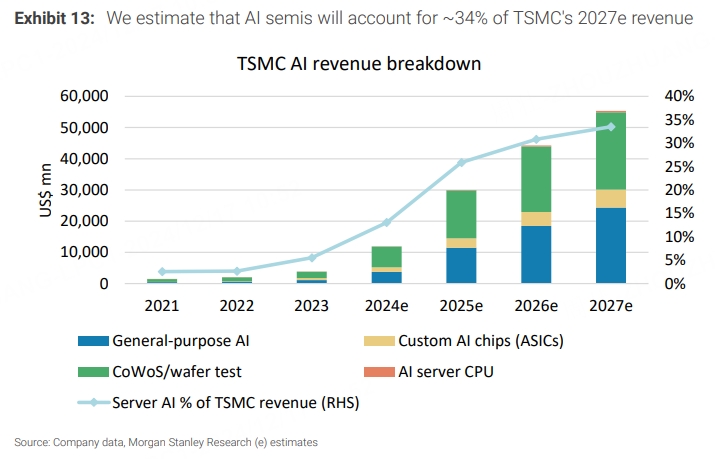

在2024年第三季度的分析师会议中,台积电表示,预计2025年其CoWoS封装产能将同比再翻一番或更多,继2024年同比翻倍之后。这一预测表明,AI资本支出的拐点仍然难以预测,但我们认为供应链数据依然积极。基于当前的供应链可见性,我们将2025年乐观预测的市场规模上调至2350亿美元,其中包括约2000亿美元的AI GPU生产价值,以及300亿美元的商用ASIC、其他通用GPU解决方案和AI CPU。在我们的乐观情景下,我们预计2023至2030年期间,云端AI半导体市场的年复合增长率(CAGR)将达到43%。

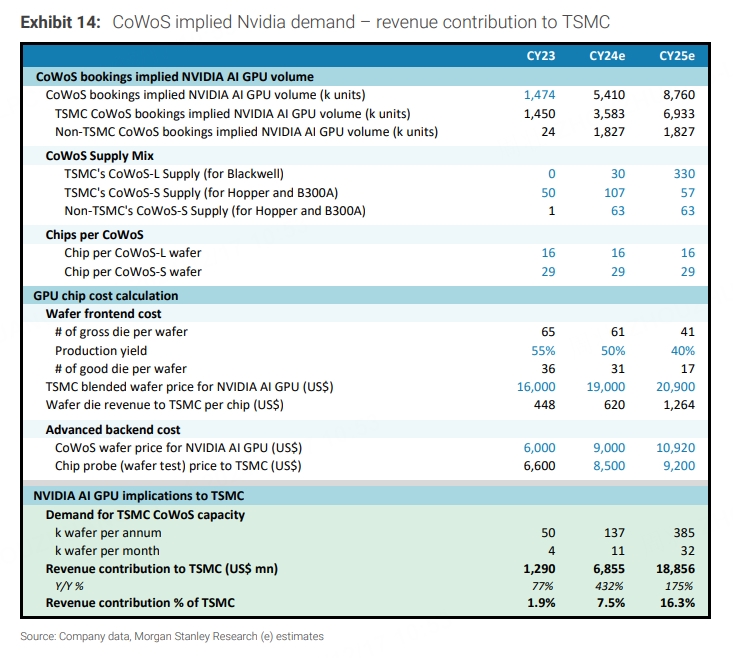

许多投资者认为,台积电的大部分AI半导体代工服务都面向NVIDIA,但我们估计,NVIDIA的AI GPU到2025年将仅贡献台积电约70%的AI半导体收入。与此同时,我们相信,AI ASIC将在2027年成为台积电AI收入的更重要的贡献者,预计将占台积电AI收入的约25%,而NVIDIA GPU的占比将下降至约65%。我们的分析如下:

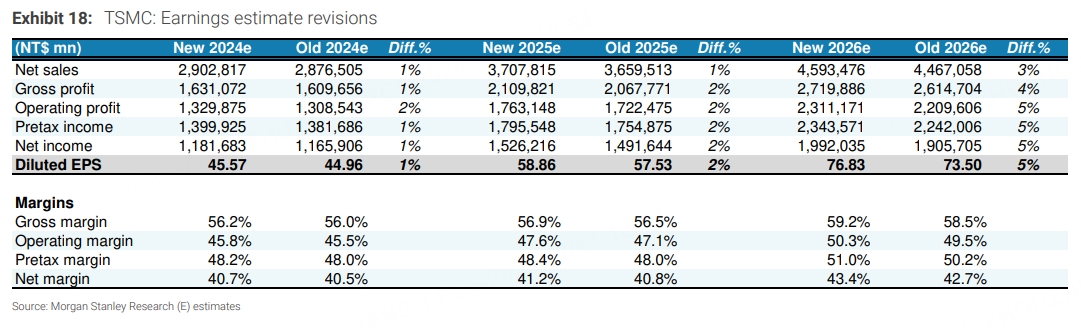

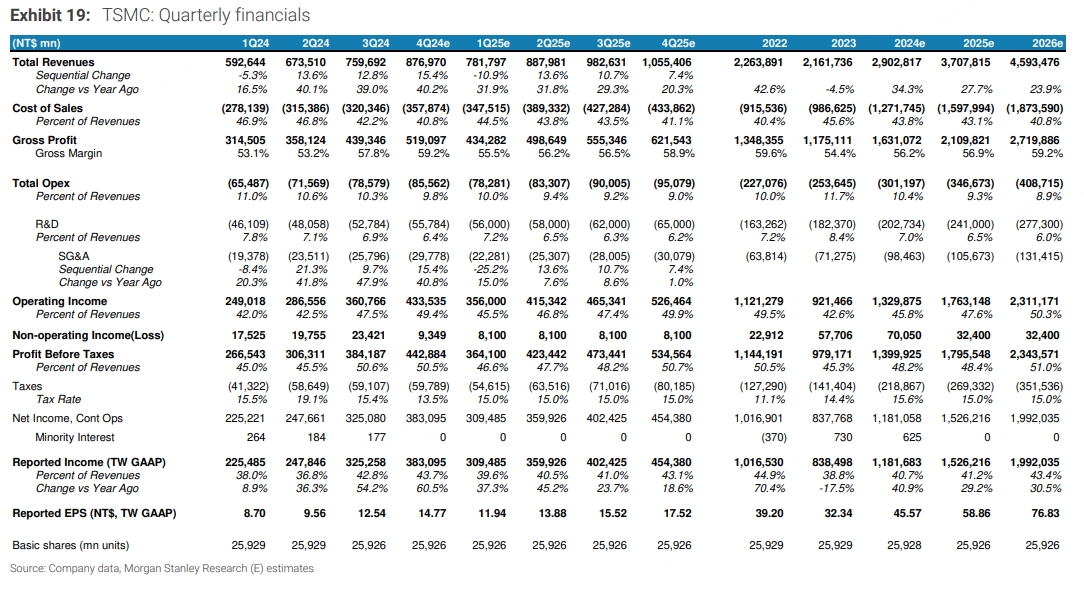

去年,我们仅预计NVIDIA的AI GPU对台积电的收入贡献为25%。然而,今年这一比例上升主要是因为Hopper和Blackwell的强劲需求,以及CoWoS和测试价格(包括台积电的探针垫成本)超出预期。因此,我们预计台积电将在2024年从NVIDIA的AI GPU中获得68亿美元的收入,占台积电总收入的8%。

对于AI ASIC,我们预计2024年将占台积电总收入的4%(包括CoWoS和测试),约35亿美元,主要来自Google的TPU v5和AWS的Trainium/Inferentia 2项目。到2025年,预计这一收入将增长70%,达到67亿美元。

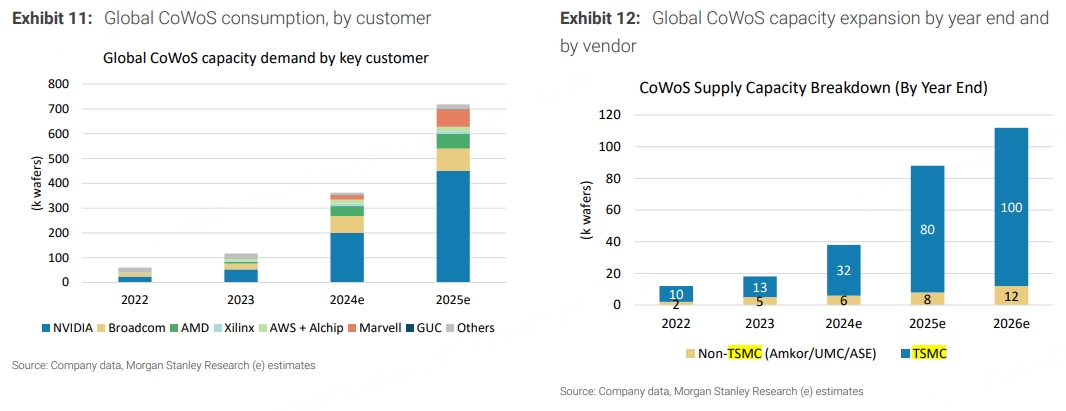

AI半导体高度依赖先进的封装技术(如CoWoS和SoIC,不包括InFO)。2024年,基于32k wafers per month的CoWoS产能,预计台积电将从中获得超过65亿美元的收入,并且预计2025年这一产值将翻倍。

NVIDIA的Grace CPU占台积电AI服务器CPU生产的主要份额,预计到2025年将贡献更大。我们预计,2024年和2025年其前端晶圆收入分别为80亿美元和114亿美元。到2026年,预计AI CPU的收入贡献将翻倍,占台积电AI相关收入的约1%。

在我们的乐观情景下,我们预计全球云端AI市场将在2027年达到4050亿美元,并在2028年增长至4980亿美元,这一预期与AMD最近在其Advancing AI活动中的预测一致。如果越来越多的公司获得竞争优势并继续大量投资AI计算以提升生产力,我们认为这一乐观情景将有可能实现;我们还考虑到AGI应用(如类人机器人)的提前推进。

因此,我们认为,2023至2030年期间,云端AI半导体市场的年复合增长率可能达到43%,意味着到2030年,市场规模将超过5000亿美元。在乐观情景下,全球半导体市场的规模也有望扩展至1.2万亿美元,其中云端AI半导体将占约45%的支出份额,增量增长也将由AI投资推动。

我们将2024年的每股收益(EPS)预测上调1%,2025年上调2%,2026年上调5%。这一调整主要反映了CoWoS收入的增加;2026年的调整幅度较大。我们还对2025年的晶圆价格假设进行了微调,以匹配台积电2025年的定价变化:对5nm及以下工艺价格上调,对7nm及以上工艺价格下调。

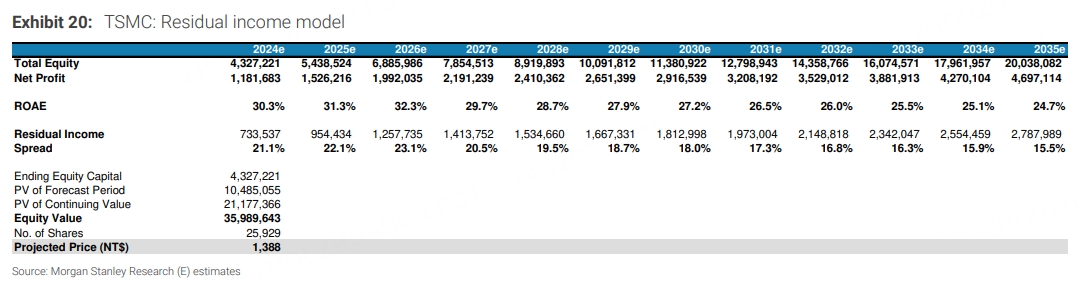

我们将目标价从NT$1,330上调至NT$1,388,这是由于我们的盈利预测调整。

我们继续使用剩余收益模型来推导我们的基本情景价值,这也是我们的目标价。所有关键的剩余收益模型假设保持不变——权益成本为9.2%(Beta值为1.2,风险自由利率为2.0%,股权风险溢价为6.0%),中期增长率为10.0%,终期增长率为4.0%。

我们还将乐观情景下的目标价上调至NT$1,680(从NT$1,610),并将悲观情景下的目标价上调至NT$770(从NT$740)。

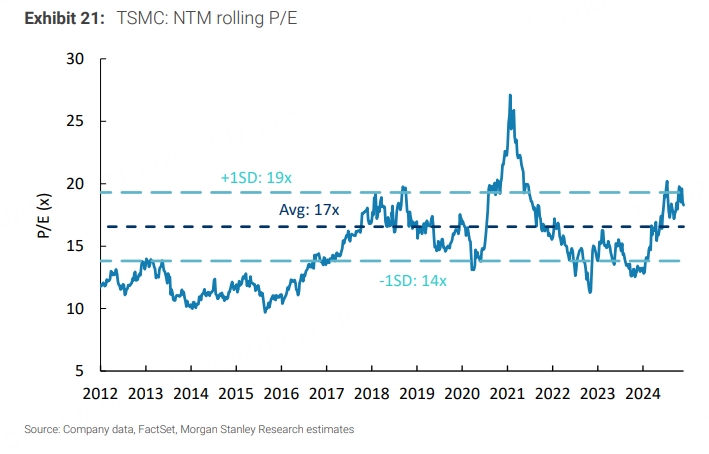

台积电的股票目前以17倍的2025年预期每股收益(EPS)市盈率交易,接近其过去十年的平均市盈率。我们的目标价隐含的市盈率为23.5倍,高于加1标准差的平均市盈率19倍。我们认为这一隐含目标市盈率是合理的,因为我们继续相信AI将在未来几年超越非AI行业的增长,而台积电是这一AI趋势的关键推动者,涵盖了前端晶圆生产和后端先进封装技术。