经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

来源:老虎证券 2025/02/18 16:49:29

上周五(2月14日), 公布了其2024年四季度的13F持仓文件,新增持仓的欧洲人工智能新星 NEBIUS 再次进入了大众的视野。

13F文件显示,截至2024年底,英伟达持有Nebius约120万股A类股票。此外,Nebius近期完成了一笔7亿美元的战略股权融资,投资者包括Accel、英伟达和Orbis Investments等机构。

消息公布后,Nebius上周五盘中一度涨超14%,本周二夜盘涨势不减,仅在 2025 年,公司股价就已上涨了 60%。除了英伟达的背书之外,公司前景光明的基本面,解释了这一令人瞩目的牛市行情。

NEBIUS 的前身是Yandex N.V.,在1989年由Arkady Volozh创立。Yandex曾是俄罗斯最大的互联网公司,被誉为“俄罗斯的谷歌”,在搜索引擎、地图、云存储等多个领域占据领先地位。

然而,随着国际形势的变化,Yandex的证券交易在纳斯达克被暂停。2024年7月,Yandex将其俄罗斯业务出售,保留了在俄罗斯境外的业务,并更名为Nebius Group N.V.,总部设在荷兰阿姆斯特丹。

目前,Nebius专注于构建全栈人工智能基础设施,其核心资产是一个以人工智能为核心的云平台,可用于处理高强度的人工智能工作负载。

全栈模式意味着该平台包括大规模 GPU 集群、云平台以及面向开发者的服务。其商业模式围绕人工智能基础设施即服务(IaaS)模式构建。

管理层认为这个领域潜力巨大,预计到 2030 年,潜在市场规模(TAM)将以高达 35% 的复合年增长率增长。

管理层对 TAM 增长的预估似乎比较合理,因为 Grand View Research 预计该行业的增长率大致相同。也就是说,行业趋势对 NBIS 极为有利,有多种迹象表明该公司能够成功搭乘这波AI浪潮。

Nebius拥有明确的差异化战略,公司专注于人工智能基础设施,得以构建垂直整合的技术栈,这使得其 GPU 总体拥有成本,相比普通 GPU 供应商低 20 - 25%,这为公司提供了坚实的战略优势。

之所以Nebius能够构建如此强大且成本高效的基础设施,得益于极具代表性的科技行业CEO之一——Arkady Volozh领导的优秀工程师团队。

Arkady Volozh在打造成功的生态系统方面经验丰富,正是他带领着Yandex从一个搜索引擎一跃成长为综合性的生态系统,涵盖云服务、电子商务、导航、出行、支付等诸多领域。

而在Nebius,他领导着一支由 400 名对云技术和人工智能了如指掌的人才组成的团队。该公司的巨大潜力,得到了无可争议的人工智能革命领导者英伟达的认可。

据悉,公司最近通过私募融资 7 亿美元,英伟达是主要投资者,这不仅关乎投入的资金,更值得关注的是,这种合作关系确保了Nebius能够提前接触到英伟达的尖端硬件,这极有可能帮助其在创新之路上保持领先。

有了如此强大的支持和经验丰富的领导团队,Nebius 计划全力积极扩张也就不足为奇了。该公司计划在可预见的未来投资 10 亿美元,在欧洲各地扩展其人工智能基础设施,此外还计划拓展其在美国的业务。

重要的是,Nebius财务实力雄厚,足以实现其雄心勃勃的扩张计划。除了前文提到的最近一轮融资,公司还拥有约 20 亿美元现金储备,债务极少。

如此强大的财务状况,使该公司在竞争对手可能犹豫不决时,有自由发展和冒险的空间。

此外,尽管Nebius是一家年轻的公司,但其盈利指标表现良好,息税折旧摊销前利润(EBITDA)稳固,超过了 10 亿美元这一心理关口。对于一家大力投资研发和资本支出的公司来说,其自由现金流表现也不错。

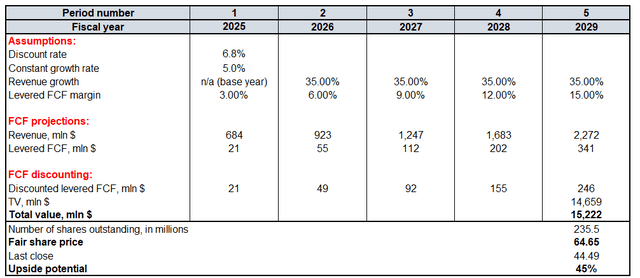

研究机构KM Capital对Nebius给出了以下估值模型:

目前,Nebius的净利润率仍略为负值,但公司的债务水平极低,这使得股权成本成为折现未来自由现金流的更好选择。

市场对于公司 2025 财年的普遍预期是:折现率 6.76%,基准年收入假设 6.84 亿美元。基于预计的 TAM 增长,未来五年的收入复合年增长率为 35%。过去 12 个月的杠杆自由现金流利润率为 5.25%。

由于预计 2025 年将大力投资于业务增长,KM Capital对基准年的假设采用了非常保守的 3% 自由现金流。然而,鉴于Nebius的强大潜力,KM Capital预计该指标每年将扩大 300 个基点。

由于所有有利因素和人工智能的巨大发展势头,KM Capital使用了 5% 的固定增长率来确定Nebius的最终估值(terminal value)。

目前Nebius的流通股为 2.355 亿股,其合理股价接近 65 美元,这远高于最新收盘价,且有 45% 的上涨潜力,因此KM Capital认为,目前 Nebius 的估值极具吸引力。

但值得注意的是,当前环境充满不确定性,从地缘政治到美联储进一步降息的计划。

由于美国作为世界最大经济体和技术领导者的地位,美国发生的一切都会影响全球,特朗普的第二个总统任期也给投资者增添了更多的不确定性。

在这样的环境下,市场变得更加紧张,任何不利消息都可能导致股票抛售,尤其是像Nebius这样不太受关注的年轻公司。

此外,人工智能基础设施市场竞争激烈,亚马逊云服务(AWS)、微软 Azure 和谷歌云等大型企业都参与其中。

如此激烈的竞争,让 Nebius 几乎没有战略失误的空间。该公司的战略执行层面必须完美无缺,差异化策略也需要不断加强,这是一项艰巨的任务。

虽然来自英伟达的支持是巨大的资产,但也存在一些潜在弊端。与如此大型的企业合作,可能会使 Nebius 产生严重的依赖。英伟达供应链的中断或合作条款的变化,可能会对该公司的增长前景产生重大不利影响。

尽管存在一定风险,但由于领导层在构建广泛生态系统方面的丰富经验、英伟达的战略支持,以及使其能够大力投资于增长的坚实资产负债表, Nebius 有望从行业的快速增长中成功获利。