经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

来源:老虎证券 2025/03/06 12:14:49

自生成式人工智能成为主流以来的近两年时间里, 一直是市场的宠儿,自 2022 年末触及低点以来,其股价飙升了超 1000% 。

但如今英伟达似乎正慢慢失宠。在其第四季度财报电话会议宣布业绩双超预期后的第二天,股价就下跌了近 7% 。

目前英伟达面临着重大阻力,比如利润率不断收缩、盈利转化为现金流的情况不佳,已经生效的贸易政策可能针对英伟达产品实施出口限制。此外,其最新一代产品的表现也令人失望。

英伟达在2 月 26 日收盘后公布财报,Q4营收和每股收益均超出预期:营收为 393.3 亿美元,高于预期的 380.5 亿美元;每股收益为 0.89 美元,比预期的 0.84 美元高出约 5% 。

虽然双超预期无疑是利好消息,但其每股收益超出预期的幅度在减小。2023 年,英伟达的每股收益超出预期幅度一直保持在 18 - 20%,随后缩小到 2024 年 11 月的 8%,再到 2025 年 2 月的 5% 。

此外,业绩指引也是其财报公布后股价下跌的一部分原因:该公司营收仅比指引预期高出约 2%,但其对毛利率的指引,以及由此导致的营业利润率从近期高点收缩,很可能让人大失所望。

另一个令人担忧的问题是,公司Q4的自由现金流大幅低于预期。其公布的自由现金流为 155.19 亿美元,而预期为 191.49 亿美元,这一数据为洞察英伟达看似存在问题的财务状况提供了重要线索。

首先可以关注一下英伟达资产负债表资产端的应收账款项目。按季度环比来看,英伟达营收增长了 42.49 亿美元,从 350.82 亿美元增至 393.31 亿美元。然而,其应收账款从 176.93 亿美元增长至 230.65 亿美元,增长了 53.72 亿美元。

应收账款在百分比上增速超过营收本就不寻常,而应收账款的增长额高于营收增长额则更为罕见。同样不寻常的是,同期库存也有所增加。

通过共同比资产负债表审视该公司,应收账款占总资产的比例持续上升。如下图所示,应收账款占销售额的比例也在增长。

如下所示,越来越多的营收增长是由信用销售(应收账款)推动的。

这意味着经营现金流利润率依然薄弱,公司赚取的收入并未如理想状态那样转化为现金流。此外,信用采购可能反映出买家对产品信心不足,或者卖家过度推销产品。

特朗普政府给英伟达带来了双重问题,所谓双重,指的是在国际贸易的进出口两端。

众所周知,特朗普自 3 月 4 日起对墨西哥实施 25% 的进口关税。这些举措可能会给英伟达带来负面影响。

英伟达的供应商富士康最近在墨西哥建立了全球最大的制造工厂,用于捆绑 / 组装英伟达 GB200 超级芯片(Blackwell芯片的一个组件),以提高其最新布莱克威尔芯片的产量。

媒体报道称,纬创集团运往美国的服务器有 70% 也来自墨西哥。目前尚不清楚英伟达运往美国的芯片中有多少来自纬创,但这将继续给英伟达在美国的客户带来挑战。

这一变化将使英伟达产品在美国客户,尤其是四家超大规模数据中心运营商(亚马逊、Meta、谷歌和微软)眼中变得更加昂贵,这种转变预计会对英伟达产品的需求产生不利影响,上述客户将不得不削减部分从英伟达的采购,否则他们可能会将几乎所有的经营现金流用于资本支出,此举可能会使他们失去投资者的青睐。

从DeepSeek 的公告,到阿里巴巴 Qwen 宣布其最新进展,同样引发了市场的担忧:对如果美国想在人工智能发展竞赛中挫败中国,在可预见的未来对英伟达实施出口限制。最近有消息称,新加坡有三名男子因涉嫌将受制裁的英伟达芯片从该国转移 / 出售到中国而被捕。

虽然中国可能会找到新的方法规避对英伟达的这些出口管制,但中国企业也很可能会开始开发自己的芯片,以减少对英伟达的依赖,应对出口管制。

毫无疑问,中国有能力以更低成本生产同类型商品,并为这些新制造的中国产品开拓出口市场。

英伟达最新的Blackwell系列芯片存在一些尚未得到充分讨论的严重潜在性能问题。首先,2024 年 10 月Blackwell人工智能芯片出现设计问题。当时黄仁勋表示这些问题已经解决,但目前仍然面临过热问题。

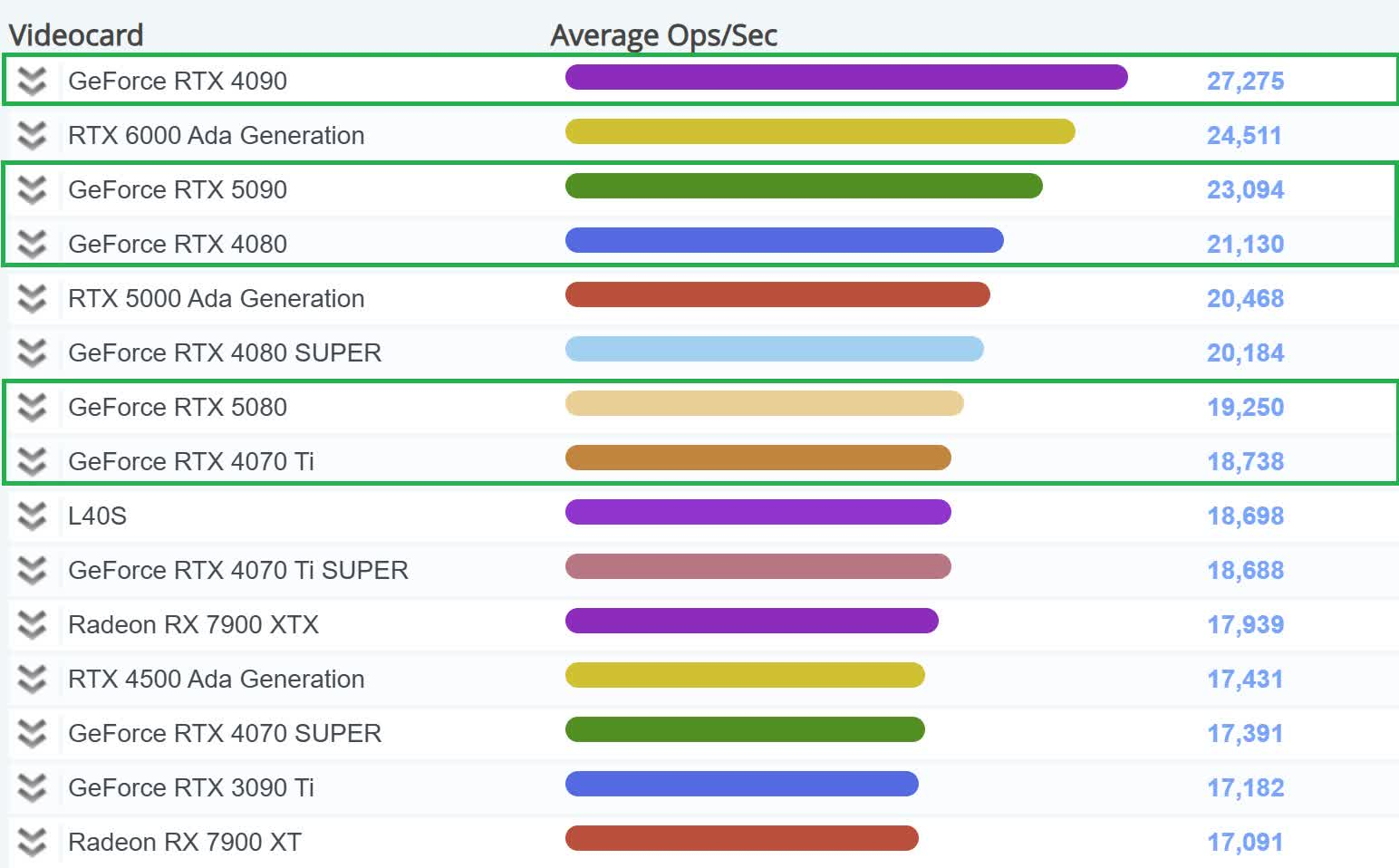

此外,其最新的 GPU,GeForce RTX 5090 和 GeForce RTX 5080 在计算基准测试中难以超越其前代产品 RTX 4090 和 RTX 4070 Ti。

出现这些问题的原因可能是英伟达在其Blackwell架构中放弃了对 32 位 OpenCL 和 CUDA 平台的支持,从而导致与现有基准测试工具和应用程序的兼容性问题。

基于旧 CUDA 基础设施构建的应用程序可能会出现显著的性能下降,因为计算任务会转回 CPU 处理,而无法利用 GPU 的并行架构。

这两个因素都对Blackwell芯片的需求构成巨大阻力,而且部分影响已经发生,英伟达的顶级客户,即超大规模数据中心运营商 ——Alphabet、亚马逊、Meta 和微软 —— 在 2024 年 12 月已经推迟 / 削减了订单。

预计这些问题在得到解决之前(其中一些问题可能难以克服),将继续损害对英伟达芯片的需求。

总体而言,英伟达当前估值已充分反映 AI 乐观预期(TTM PE 48x vs 半导体行业均值 22x),但财务质量恶化、贸易壁垒升级及产品竞争力下降等因素尚未被市场定价。这些因素叠加,使英伟达未来发展充满变数,其市场表现与应对举措值得关注。