经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

经营证券期货业务许可证 统一社会信用代码(境外机构编号)91310000784261902Q

来源:老虎证券 2025/10/21 15:42:10

科技巨头将于10月29日美股盘后发布2025财年第三季度财报。根据老虎国际APP数据来源预测,Meta Platforms第三季度营收为493.8亿美元,同比增长逾21%;调整后每股收益为6.67美元,同比增长逾10%。

在人工智能技术持续渗透核心业务、全球广告市场稳步复苏的背景下,这家科技巨头能否延续业绩超预期态势,同时平衡 AI 基建的巨额投入与盈利质量,成为市场关注的核心焦点。

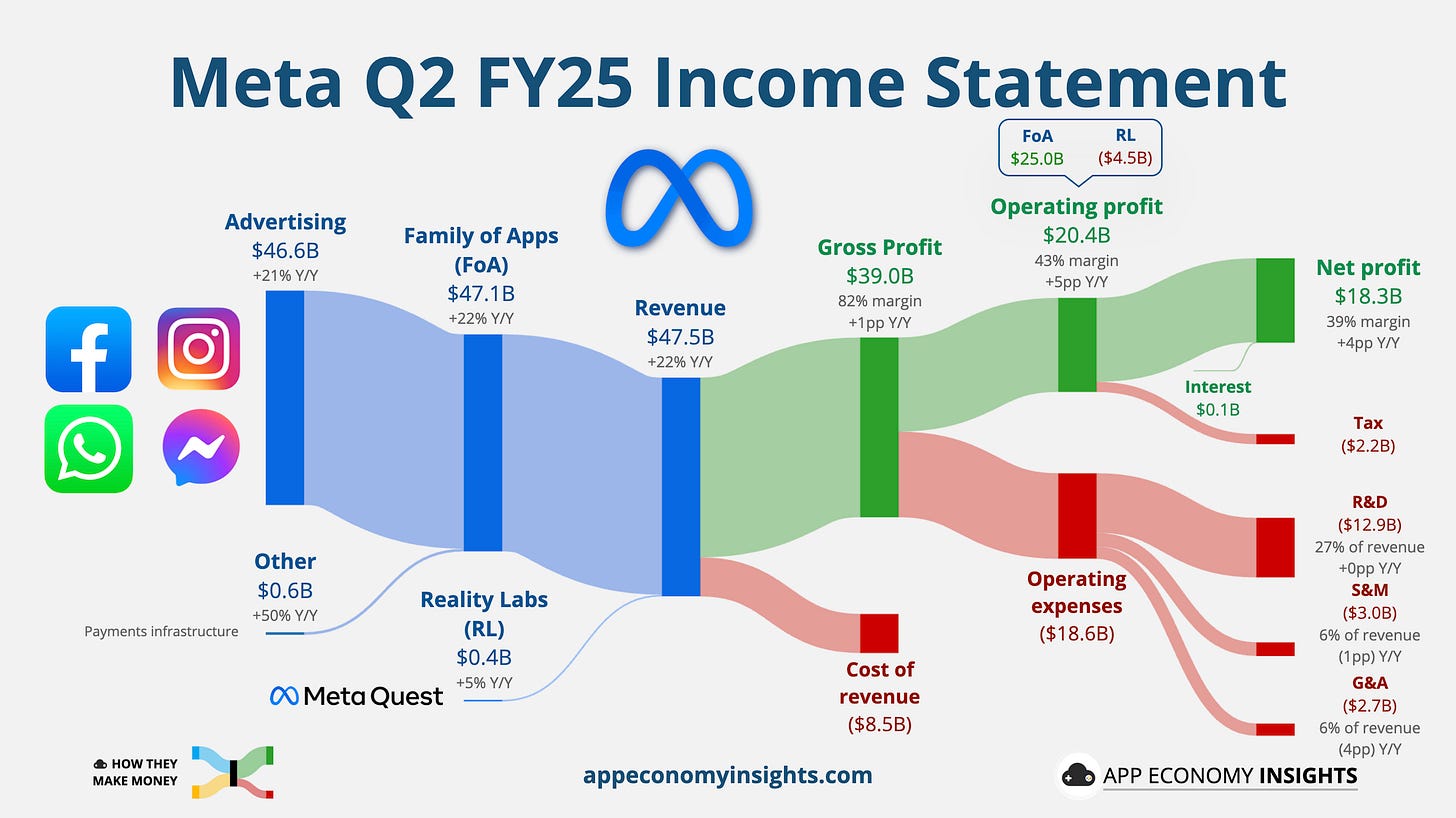

2025 年第二季度,Meta 凭借人工智能技术对广告业务的深度赋能,交出了远超市场预期的业绩答卷,核心财务指标与业务表现均展现强劲韧性。

财务数据层面,营收与盈利双超预期。季度营收达到 475.16 亿美元,同比大幅增长 21.6%,显著高于市场此前 448.35 亿美元的预测值;盈利能力更显亮眼,摊薄后每股收益为 7.14 美元,同比激增 38%,净利润规模达 183 亿美元,同比增长 36.2%,盈利增速远超营收增速,印证了业务结构优化带来的盈利弹性。

业务驱动逻辑上,AI 成为核心增长引擎。广告业务作为营收基石,同比增长 21%,其增长动力主要来自两个维度:一是广告展示量同比提升 11%,这一增长主要由亚太地区用户规模的持续扩张所驱动;二是广告平均单价上涨 9%,直接受益于 AI 推荐系统的迭代升级 ——Meta 推出的 Andromeda、GEM、Lattice 等模型显著提升了广告匹配效率,推动 Instagram 和 Facebook 的广告转化率分别提升 5% 和 3%,同时拉动两大平台用户使用时长分别增长 6% 和 5%,形成 "用户粘性提升 - 广告价值增长" 的良性循环。

值得注意的是,在业绩高增的同时,Meta 的战略投入力度同步加大。第二季度资本支出为 170 亿美元,公司进一步上调 2025 年资本支出预测区间至 660-720 亿美元,较此前指引中值提高 10 亿美元,主要用于 AI 基础设施、数据中心建设及顶尖 AI 人才招揽。与此同时,Meta 宣布 2026 年开支将保持与 2025 年接近的增长幅度,显示出对人工智能赛道的长期押注决心。不过,硬件业务仍存短板,Reality Labs 季度营收 3.7 亿美元,低于 3.86 亿美元的市场预期,且录得 45 亿美元运营亏损,Quest 头戴设备销量下滑与智能眼镜增长形成反差,成为业绩中的薄弱环节。

结合 Meta 上季度给出的业绩指引及市场预测,2025 年第三季度的业绩表现将聚焦于营收增长的延续性、AI 投入的回报效率及成本压力的传导效应三大核心维度。

营收与盈利:能否延续超预期态势

市场对本季度业绩已形成明确预期。据华尔街分析师的一致预测,Meta 第三季度营收预计将达 493.76 亿美元,同比增长 21.65%;每股收益预计为 6.67 美元,同比增长 10.69%。这一预测与 Meta 上季度给出的 475-505 亿美元营收指引区间中值(490 亿美元)基本吻合。

值得关注的是,营收增长的质量将成为关键。一方面,需观察 AI 驱动的广告单价提升效应是否持续,尤其是在全球宏观经济仍存不确定性的背景下,广告主预算投放是否会受影响;另一方面,亚太地区用户增长对广告展示量的拉动作用是否稳定,以及欧美核心市场的广告收入增速能否维持第二季度的强劲表现,将共同决定营收能否触及指引上限。

AI 战略:基建投入与业务转化的进度追踪

人工智能仍是本季度财报的核心叙事主线。从投入端看,市场将重点关注资本支出的实际落地情况,尤其是在 GPU 采购、数据中心建设等 AI 基础设施领域的开支节奏,以及 "Meta 超级智能实验室" 的技术研发进展,这直接关系到公司在人工智能竞赛中的竞争力地位。

从产出端看,有两大信号值得关注:一是核心广告业务的 AI 赋能效果是否深化,即广告转化率、用户使用时长等关键运营指标能否延续环比改善趋势;二是生成式 AI 业务的商业化进展,尽管 Meta 此前表示 GenAI 业务不会在 2025-2026 年成为重要收入驱动力,但月活用户达 10 亿的 Meta AI 助手能否探索出潜在变现路径,将影响市场对长期增长空间的判断。

成本与监管:双重压力下的盈利韧性考验

成本管控能力将成为盈利增速的关键变量。TD Cowen 已明确指出,Meta 2025 年下半年成本将会增加,尤其是基础设施建设和员工薪酬方面的支出增长,可能对利润率形成压力。市场需重点关注营业利润率能否维持第二季度 43% 的高水平,以及资本支出增速与营收增速的匹配度,避免出现 "增收不增利" 的局面。

监管层面则传来积极信号,Meta 正接近与欧盟达成反垄断和解,若该进程顺利推进,将缓解市场对监管处罚风险的担忧,为股价提供潜在支撑。此外,上季度广告业务未受 4 月关税摩擦冲击的表现能否延续,也是评估业务抗风险能力的重要维度。

在第三季度财报发布前夕,华尔街投行普遍对 Meta 持乐观态度,AI 驱动的广告增长与长期技术布局成为核心看多逻辑,目标价集中在 730-875 美元区间。

核心乐观逻辑:AI 赋能与业务韧性

多家投行强调,人工智能技术对广告业务的赋能效应是 Meta 维持高增长的核心动力。TD Cowen 重申对 Meta 的 "买入" 评级,认为公司 "强劲的广告增长将持续",其 19.37% 的收入增长和 82% 的行业领先毛利率为业绩提供了坚实支撑。高盛同样将 Meta 评为 "强力买入",认为在人工智能热潮下,Meta 在基础设施和数据管理领域的布局具备显著竞争优势,有望持续受益于行业红利。

多家机构则从实证角度印证了 AI 的价值,指出 Meta 的 AI 推荐系统迭代已形成 "资本支出→广告效率提升→收入增长" 的明确链路,这一传导机制的持续生效将保障业绩增长的可预测性。Hargreaves Lansdown 分析师 Matt Britzman 进一步表示,尽管短期成本支出会对盈利造成压力,但长期来看,Meta 有望成为人工智能领域的明显赢家,当前投入具备战略价值。

目标价与评级分布:共识性乐观下的区间分化

从具体评级与目标价来看,投行观点呈现高度共识与小幅分化并存的特征。目前已有 32 位分析师上调了对 Meta 的盈利预期,分析师目标价范围从 658 美元到 1086 美元不等,显示出市场对其价值判断的一致性与弹性空间。

其中,TD Cowen 与古根海姆给出的目标价最高,均为 875 美元,高盛紧随其后将目标价上调至 870 美元,三者均强调 AI 技术杠杆与广告业务韧性是估值的核心支撑。沃尔夫研究公司虽未给出最高目标价,但也给予 "优于大盘" 评级,目标价定为 730 美元,同样认可其业务基本面的强劲表现。此外,Mizuho 作为新覆盖机构,也给予 Meta"优于大盘" 评级,重点关注其在人工智能和机器学习技术方面的强大杠杆作用。

潜在风险提示:成本与硬件业务短板

尽管整体乐观,投行仍提示了潜在风险点。TD Cowen 明确预警下半年成本上升可能带来的利润率压力,提醒投资者关注支出增速与盈利质量的平衡问题。同时,Reality Labs 持续亏损且 Quest 头戴设备销量下滑的表现,也成为部分机构关注的潜在隐患,若硬件业务长期无法改善,可能影响市场对 Meta 多元化布局的信心。

总体来看,华尔街投行对 Meta 第三季度业绩普遍持超预期期待,AI 驱动的核心逻辑与明确的业务改善数据形成共振,叠加监管风险缓解的潜在利好,为公司股价提供了较强支撑。市场将重点关注财报中广告增长细节、AI 投入回报及成本管控三大维度的表现,以验证当前估值的合理性。